工会经费管理要点全解析,2024年小微企业返还政策有变化

<配资论坛>工会经费管理要点全解析,2024年小微企业返还政策有变化

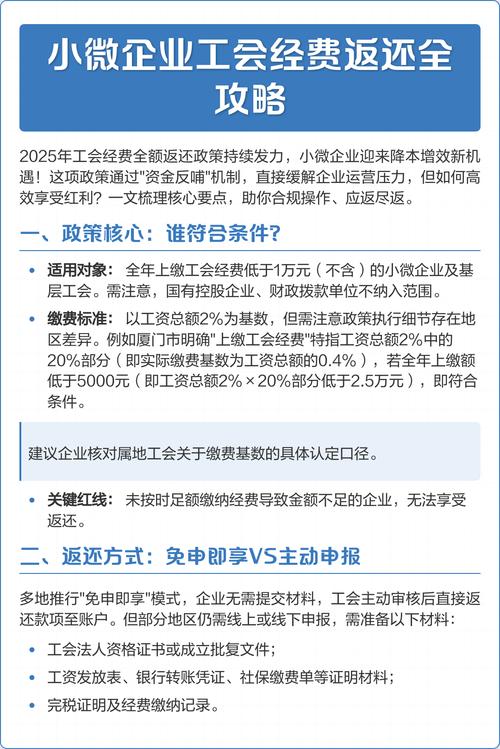

工会经费管理是企业财务管理中的关键环节,但实际操作中常存在认知误区。本文将深度解析工会经费的核心要点,助您实现全面合规管理。

一、工会经费的本质与缴纳逻辑法律定义

工会经费是工会组织开展活动的专项费用,覆盖职工学习、竞赛、帮扶等项目。其核心法律依据是《工会法》第四十二条规定的工资总额2%提取原则。缴纳主体全覆盖

已建工会:按工资总额2%拨缴经费(40%交上级工会,60%留基层)

未建工会:仍需按工资总额2%缴纳筹备金(未来建会后可部分返还)

注:部分地区如上海明确40%通过税务缴纳,60%拨付基层缴纳基数关键点二、缴纳方式与账务处理

1. 主流缴纳模式

2. 账务实操案例

某制造企业月工资总额50万元,工会经费计提1万元:

# 已建工会账务处理

计提时:

借:管理费用-工会经费 10,000

贷:应付职工薪酬-上级工会 4,000 (40%)

应付职工薪酬-单位工会 6,000 (60%)

缴纳时:

借:应付职工薪酬-上级工会 4,000

应付职工薪酬-单位工会 6,000

贷:银行存款 10,000

# 未建工会账务处理

计提与缴纳:

借:管理费用-工会经费 10,000

贷:银行存款 10,000 三、经费使用与返还管理

1. 发票开具规则

2. 返还经费处理要点

2023年某小微企业收到返还工会经费3.2万元:

收到时:

借:银行存款 32,000

贷:其他应付款-工会经费 32,000

支出时(用于职工活动):

借:其他应付款-工会经费 32,000

贷:银行存款 32,000 核心原则:返还经费属工会专款,既非企业收入也非应税行为。根据发改委等六部门最新政策,2024年小微企业工会经费继续实施全额返还。

四、高频风险预警缴纳时效:新企业满6-12个月需开始缴纳(依地方政策)基数误区:劳务派遣人员工资不计入接受方基数返还用途:经费仅限工会活动2025工会经费计提是,违规使用需补税法律责任:逾期缴纳每日加收5‰滞纳金

深度洞见:工会经费本质是劳资关系的调节机制。企业通过合规管理,不仅能降低法律风险,更能提升职工凝聚力。2023年某上市公司因挪用工会经费被追缴税款+滞纳金超百万,警示企业必须建立独立工会账户,确保专款专用。

温馨提示:各地区执行细则存在差异,建议通过"全国工会经费代收平台"查询属地政策,或咨询专业机构进行合规审计。(附平台网址:中华全国总工会官网服务专区)

工会经费管理表面是财务问题工会经费管理要点全解析,2024年小微企业返还政策有变化,实质是企业治理能力的试金石。在劳资关系日益受到关注的今天,合规且人性化的经费使用,将成为企业可持续发展的重要支点。

本文 配资论坛 原创,转载保留链接!网址:http://gxdysm.com/post/1496.html

【原创声明】本文为配资论坛原创作品,著作权归作者所有。未经作者书面授权,禁止任何形式的转载、复制或使用。违者将依法追究法律责任。