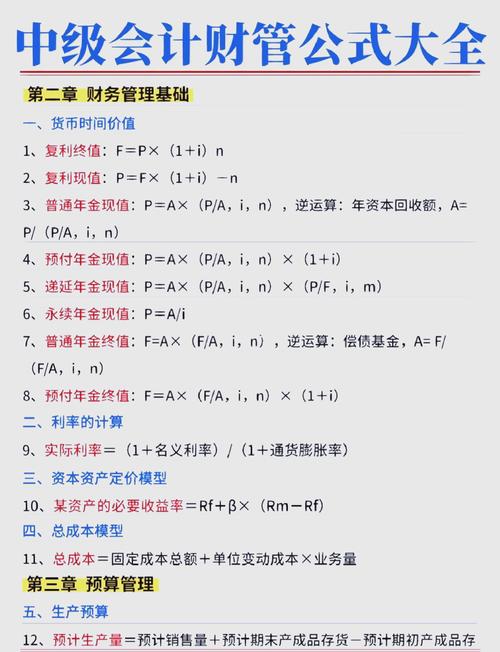

财务必备28个公式,含财务费用等计算方法,赶紧收藏

<配资论坛>财务必备28个公式,含财务费用等计算方法,赶紧收藏

财务必备28个公式财务费用怎么计算,轻松搞定财务计算!

财务工作离不开各种公式,今天为大家整理了28个财务人必备的公式,赶紧收藏吧!

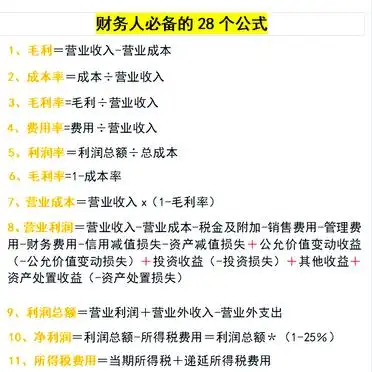

毛利=营业收入-营业成本

成本率=成本/营业收入

毛利率=毛利/营业收入

费用率=费用/营业收入

利润率=利润总额/总成本

毛利率=1-成本率

营业成本=营业收入×(1-毛利率)

营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-财务费用-信用减值损失-资产减值损失+公允价值变动收益-投资损失+其他收益+资产处置收益-资产处置损失

利润总额=营业利润+营业外收入-营业外支出

净利润=利润总额-所得税费用=利润总额×(1-25%)

所得税费用=当期所得税+递延所得税费用

当期所得税=应纳税所得额×所得税税率

应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额

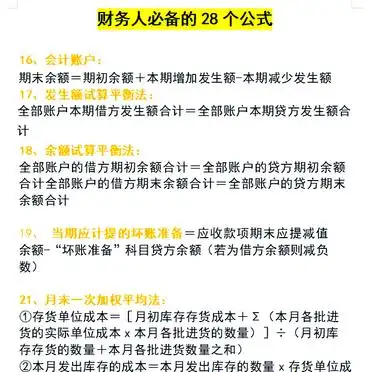

资产=负债+所有者权益

利润=收入-费用

会计账户:期末余额=期初余额+本期增加发生额-本期减少发生额

发生额试算平衡法:全部账户本期借方发生额合计=全部账户本期贷方发生额合计

余额试算平衡法:全部账户的借方期初余额合计=全部账户的贷方期初余额合计;全部账户的借方期末余额合计=全部账户的贷方期末余额合计

当期应计提的坏账准备=应收款项期末应提减值余额-“坏账准备”科目贷方余额(若为借方余额则减负数)

月末一次加权平均法:

存货单位成本=(月初库存存货成本+本月各批进货的实际单位成本×本月各批进货的数量)/(月初库存存货的数量+本月各批进货数量之和)

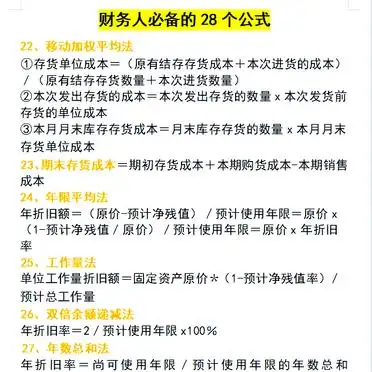

本月发出库存的成本=本月发出库存的数量×存货单位成本

月末库存存货成本=月末库存存货的数量×存货单位成本

移动加权平均法:

存货单位成本=(原有结存存货成本+本次进货的成本)/(原有结存存货数量+本次进货数量)

本次发出存货的成本=本次发出存货的数量×本次发货前存货的单位成本

本月月末库存存货成本=月末库存存货的数量×本月月末存货单位成本

期末存货成本=期初存货成本+本期购货成本-本期销售成本

年限平均法:

年折旧额=(原价-预计净残值)/预计使用年限=原价×(1-预计净残值/原价)/预计使用年限=原价×年折旧率

工作量法:

单位工作量折旧额=固定资产原价×(1-预计净残值率)/预计总工作量

双倍余额递减法:

年折旧率=2/预计使用年限×100%

年数总和法:

年折旧率=尚可使用年限/预计使用年限的年数总和×100%

增值税:

一般纳税人:应纳税额=当期销项税额-当期进项税额

小规模:应纳税额=不含税销售额×征收率

这些公式是财务工作中常用的财务必备28个公式,含财务费用等计算方法,赶紧收藏,掌握它们可以大大提高工作效率!

本文 配资论坛 原创,转载保留链接!网址:http://gxdysm.com/post/1770.html

【原创声明】本文为配资论坛原创作品,著作权归作者所有。未经作者书面授权,禁止任何形式的转载、复制或使用。违者将依法追究法律责任。