新公司法实施,注册资本5年内缴足,企业如何应对实缴大考?

<配资论坛>新公司法实施,注册资本5年内缴足,企业如何应对实缴大考?

“刚成立的公司,注册资本1000万,现在要5年内缴足?”

“股东说‘没钱实缴’,公司要被吊销执照?”

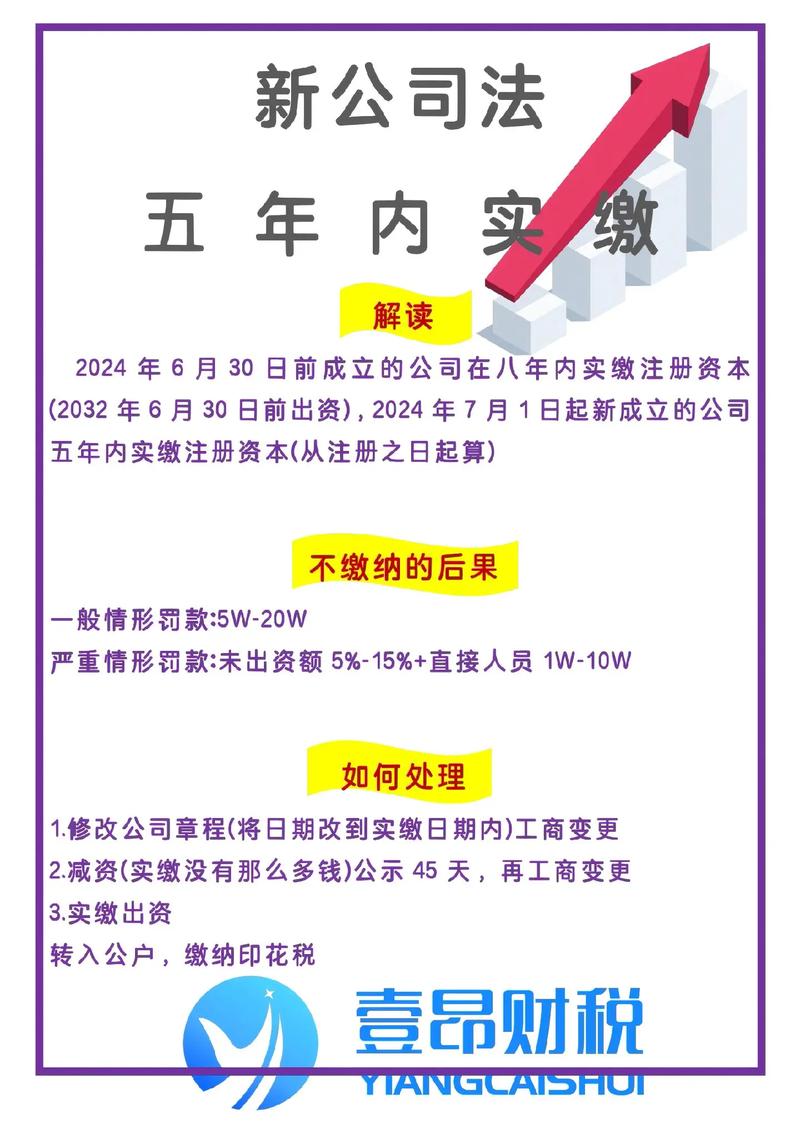

2024年7月1日起,新修订的《公司法》正式实施,其中第47条明确规定:“有限责任公司的注册资本为在公司登记机关登记的全体股东认缴的出资额,全体股东认缴的出资额应当按照公司章程的规定自公司成立之日起五年内缴足。”

这条被称为“5年实缴令”的新规,彻底打破了“认缴制”下的“躺平幻想”——无论新老公司,必须在5年内完成注册资本的实缴。

政策落地仅1个月,已有多家企业因“未制定实缴计划”被列入经营异常名录,更有甚者因“虚假出资”面临行政处罚。

面对这场“实缴大考”,企业该如何应对?是“硬着头皮凑钱”,还是“巧妙调整布局”?我们结合政策细节和企业真实案例,拆解3类企业的求生策略。

一、存量公司:3种“续命”方案,避开“逾期雷区”

新公司法实施前已成立的公司(存量公司),是最受冲击的群体。尤其是注册资本500万以上的企业,股东往往因“资金压力大”“投资规划变化”等原因,短期内难以实缴。以下3种方案,帮企业“合法过渡”。

方案1:减资——把“虚高注册资本”降到“合理区间”

适用场景:注册资本远高于实际经营需求(如为“充门面”设1000万注册资本,实际年营收仅200万)。

操作步骤:

召开股东会:通过“减资决议”(需代表2/3以上表决权的股东同意);

编制资产负债表:委托会计师事务所出具清资报告,明确公司资产、负债;

通知债权人:在报纸或国家企业信用信息公示系统公告(45日内债权人无异议即可减资);

工商变更:提交减资后的公司章程、股东出资证明等材料,完成注册资本变更登记。

注意事项:

减资后注册资本不得低于“法定最低限额”(如普通公司无最低限额,但特殊行业如劳务派遣需200万);

若公司存在未清偿债务,减资需优先“偿还债权人”,否则可能被认定为“恶意减资”,股东需承担赔偿责任。

案例:某贸易公司原注册资本500万(股东均未实缴),因新公司法实施后担心“逾期被查”,召开股东会决议减资至100万。通过编制资产负债表(显示公司净资产仅80万)、公告45日后,顺利在市场监管局完成减资变更。

目前,股东只需在5年内实缴100万(分2期即可),资金压力大幅降低。

方案2:延期实缴——与股东“签协议”,争取“缓冲时间”

适用场景:注册资本合理(如与营收规模匹配),但股东短期资金紧张(如创业公司、科技型企业)。

操作核心:在公司章程中明确“分期实缴计划”,并约定“股东未按期出资的责任”。

具体操作:

修改公司章程:将原“认缴期限”(如“长期”)改为“分5期实缴”(如第1年缴20%、第2年缴20%……第5年缴20%);

签署《出资承诺书》:股东书面承诺“若未按期出资,需向公司支付未缴金额10%的违约金”,并办理工商备案;

公示信用承诺:在国家企业信用信息公示系统填报“实缴出资计划”,接受社会监督。

政策依据:新公司法第47条仅要求“5年内缴足”,未禁止“分期实缴”。只要公司章程明确分期计划,即为合法。

案例:某科技公司原注册资本300万(股东计划10年内缴足),新公司法实施后,股东担心“5年大限”临近,召开股东会修改章程,约定“第1年缴60万、第2年缴60万……第5年缴60万”,并在章程中注明“未按期出资的股东需赔偿公司损失”。

目前,公司已按计划实缴前两期120万,剩余资金可根据经营情况逐步到位。

方案3:股权融资——引入外部资金,替股东“代实缴”

适用场景:企业有发展潜力(如科技型初创企业、高成长制造业),但股东自有资金不足。

操作逻辑:通过“增资扩股”引入外部投资者(如天使投资人、产业基金),由新股东认缴部分注册资本并实缴,老股东“同比例稀释股权”。

关键细节:

新股东实缴的资金会计入公司注册资本,老股东无需额外出资;

需在投资协议中明确“资金用途”(如“用于公司经营”),避免被认定为“虚假出资”;

完成实缴后,可凭验资报告向市场监管局备案,证明“已履行出资义务”。

案例:某生物医药公司原注册资本2000万(创始股东仅实缴500万),新公司法实施后,创始股东引入某医药产业基金作为新股东,基金认缴1000万并实缴(占股33%)。

创始股东股权稀释至67%,但原未实缴的1500万由基金完成实缴。目前,公司注册资本2000万已全部实缴新公司法 实收资本,避免了逾期风险。

二、新设公司:“3个避坑原则”,从源头规避风险

对于2024年7月1日后新成立的公司(新设公司),“5年实缴令”是必须提前规划的“硬约束”。

以下3个原则,帮企业在注册阶段就“少走弯路”。

原则1:注册资本“量体裁衣”,别再“充胖子”

常见误区:很多创业者认为“注册资本越大,公司越有面子”,动辄设5000万、1亿注册资本,却忽略了“5年内实缴”的压力。

正确做法:注册资本应与“经营规模、行业惯例、股东出资能力”匹配。参考标准:

小微企业(年营收<1000万):注册资本建议50-500万;

中型企业(年营收1000万-5000万):注册资本建议500-2000万;

大型企业/特殊行业(如建筑、劳务派遣):按行业资质要求(如建筑公司需匹配资质等级,一般不超过5000万)。

案例:某餐饮连锁新设公司,原计划注册资本1000万(股东仅能拿出200万),经测算后调整为200万(与首年预估营收匹配)。

5年内实缴200万(每年40万)新公司法实施,注册资本5年内缴足,企业如何应对实缴大考?,股东资金压力可控,避免了“凑钱实缴”的焦虑。

原则2:章程“提前规划”,明确“分期实缴时间表”

关键动作:在新公司注册时,公司章程中必须写明“股东出资时间表”(如“第1年缴30%、第2年缴30%……第5年缴10%”),而非“长期”“待定”等模糊表述。

注意事项:

分期时间需合理(如“第5年缴完”需覆盖新公司法“5年大限”);

若股东后续想调整出资时间,需通过“股东会决议”修改章程,并办理工商备案;

未在章程中明确分期计划的,可能被市场监管部门认定为“出资期限不明确”,要求限期整改。

原则3:股东“实力评估”,避免“口头承诺”

风险提示:新公司法实施后,股东“虚假出资”“抽逃出资”的法律责任更严——

逾期未实缴:股东需向公司“加倍支付迟倍利息”;

虚假出资:公司可要求股东“补足出资+赔偿损失”,情节严重的,股东可能被列入失信名单。

实操建议:

新设公司注册前,股东需签署《出资能力承诺书》(附银行流水、资产证明等),证明“有能力在5年内实缴”;

若股东为企业(法人股东),需核查其“财务报表”,确保其“未分配利润”或“现金流”能覆盖出资;

避免“代持出资”(即股东让他人代持股权但不实缴),新公司法明确“代持协议不能对抗第三人”,可能被认定为“虚假出资”。

三、“逾期未实缴”的后果:企业必须知道的3大风险

新公司法实施后,“逾期未实缴”不再是“小事”,企业可能面临以下后果:

风险1:行政处罚——“列入经营异常名录”

根据《市场主体登记管理条例实施细则》,公司未按期实缴注册资本的,市场监管部门可:

责令限期改正(期限不超过30日);

逾期未改正的,列入“经营异常名录”,并通过国家企业信用信息公示系统公示;

情节严重的,吊销营业执照。

风险2:民事赔偿——股东需“倒贴钱”

若公司因“未实缴注册资本”导致无法清偿债务,债权人可要求股东“在未出资范围内对公司债务承担补充赔偿责任”。例如:

公司欠供应商100万,股东未实缴注册资本200万,债权人可要求股东在200万范围内承担补充赔偿。

风险3:刑事追责——“虚假出资罪”

若股东“伪造出资证明”“抽逃出资”,且数额巨大(如500万以上)、后果严重(如导致公司破产),可能构成《刑法》第159条“虚假出资、抽逃出资罪”,最高可判5年有期徒刑,并处罚金。

结语:5年大限不是“终点”,而是“规范起点”

新公司法的“5年实缴令”,本质是推动企业从“认缴虚高”转向“实缴务实”,倒逼市场主体“量力而行”“诚信经营”。

对企业而言,应对之策不是“恐慌减资”或“硬凑资金”,而是:

存量公司:根据自身情况选择“减资、延期、融资”,合法完成实缴;

新设公司:从注册阶段就“合理规划注册资本”,在章程中明确“分期实缴”;

所有企业:杜绝“虚假出资”“抽逃出资”,守住法律红线。

记住:注册资本不是“数字游戏”,而是企业信用的“基石”。

5年大限之下,唯有“务实规划、合规经营”,才能让企业在市场竞争中走得更稳、更远。

本文 配资论坛 原创,转载保留链接!网址:http://gxdysm.com/post/1839.html

【原创声明】本文为配资论坛原创作品,著作权归作者所有。未经作者书面授权,禁止任何形式的转载、复制或使用。违者将依法追究法律责任。