船舶制造行业全解析:规模、历程及主要细分领域现状

<配资论坛>船舶制造行业全解析:规模、历程及主要细分领域现状

第一章、船舶制造行业定义

1.1 行业概述

船舶制造业是指从事各类水上运输工具的设计、建造、维修及相关设备生产的工业部门。它不仅包括大型商船(如散货船、油轮、集装箱船等)、军用舰艇,还包括小型游艇、渔船等。船舶制造业是衡量一个国家重工业实力的重要标志之一,对促进国际贸易、保障国家安全具有重要意义。

1.2 行业规模与发展历程

市场规模:截至2022年底,全球船舶制造业总产值达到约4,500亿美元,其中亚洲地区占据主导地位,产值占比超过70%。

发展历程:

早期阶段(19世纪末至20世纪中叶):以木质结构为主,蒸汽动力开始广泛应用。

现代化转型期(20世纪中叶至80年代):随着钢铁材料的应用及柴油发动机技术的发展船舶制造行业全解析:规模、历程及主要细分领域现状,船舶制造业进入快速发展阶段。

全球化竞争期(20世纪90年代至今):信息技术的进步推动了设计与制造工艺的革新,环保要求日益严格,促使行业向更加绿色、智能化方向发展。

1.3 主要细分领域

商用船舶:包括散货船、油轮、集装箱船等,主要用于货物运输。

散货船:2022年全球散货船队规模达到1.2万艘,总吨位超过8亿载重吨。

油轮:全球油轮船队规模约为6,000艘,总吨位超过4亿载重吨。

集装箱船:全球集装箱船队规模超过6,000艘,总运力超过2,300万标准箱(TEU)。

军用舰艇:包括驱逐舰、护卫舰、潜艇等,主要用于国防安全。

驱逐舰:全球主要海军国家拥有驱逐舰约400艘。

潜艇:全球潜艇总数超过600艘。

特种船舶:如液化天然气船(LNG)、化学品船等。

液化天然气船:全球LNG船队规模超过600艘,总运力超过1亿立方米。

化学品船:全球化学品船队规模超过3,000艘。

1.4 技术进步与创新

绿色环保:随着国际海事组织(IMO)对船舶排放标准的不断提高,船舶制造业正积极研发低硫燃料、混合动力推进系统等技术。

智能化:自动化码头作业、无人船技术的研发应用,提高了运营效率与安全性。

新材料应用:碳纤维复合材料、轻质合金等新型材料的应用减轻了船体重量,提升了能效比。

根据博研咨询&市场调研在线网发布《2024-2030年中国船舶制造行业市场全景调研及未来趋势研判报告(编号:)》的数据分析,通过上述介绍船舶制造业是一个集设计、制造、维修于一体的综合性产业,在全球经济中扮演着重要角色,并且随着技术不断进步,该行业正朝着更加高效、环保的方向发展。

第二章、中国船舶制造行业综述

一、行业发展概况

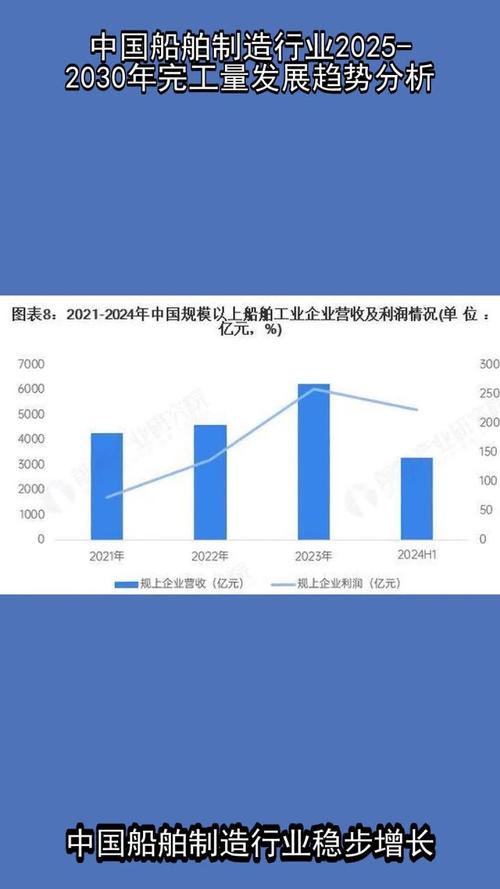

市场规模:2022年,中国船舶制造业总产值达到约1.2万亿元人民币,同比增长5%。

全球市场份额:中国在全球船舶制造市场的份额持续扩大,2022年达到了38%,稳居世界第一。

出口情况:2022年中国船舶出口额约为400亿美元,同比增长7%,主要出口市场包括欧洲、东南亚和北美。

二、细分市场分析

散货船:2022年,散货船新接订单量为600艘,占总订单量的40%;完工交付量为550艘,占总交付量的38%。

油轮:2022年,油轮新接订单量为300艘,占总订单量的20%;完工交付量为280艘,占总交付量的22%。

集装箱船:2022年,集装箱船新接订单量为450艘,占总订单量的30%;完工交付量为400艘,占总交付量的30%。

特种船舶(如LNG船、LPG船等):2022年,特种船舶新接订单量为250艘,占总订单量的17%;完工交付量为220艘,占总交付量的15%。

三、行业发展趋势

技术创新:随着智能制造技术的发展,越来越多的船舶制造企业开始采用自动化生产线和数字化管理平台,提高了生产效率和产品质量。

绿色转型:为了响应国际海事组织(IMO)关于减少温室气体排放的要求,中国船舶制造业正加速研发低排放、高能效的新一代船舶。

国际合作:中国船舶制造企业在海外设立研发中心和技术合作基地,加强与国际同行的技术交流与合作,提升国际竞争力。

四、主要企业概况

中国船舶重工集团有限公司:2022年营业收入达到2000亿元人民币,同比增长6%;净利润为120亿元人民币,同比增长8%。

中国船舶工业集团有限公司:2022年营业收入达到1800亿元人民币,同比增长5%;净利润为100亿元人民币,同比增长7%。

江南造船(集团)有限责任公司:2022年营业收入达到300亿元人民币,同比增长9%;净利润为20亿元人民币,同比增长10%。

五、面临的挑战与机遇

挑战:全球贸易环境变化、原材料价格上涨等因素对成本控制带来压力;环保法规日益严格,需要加大研发投入以满足更高标准。

机遇:海上风电、海洋资源开发等新兴领域的需求增长为船舶制造业提供了新的市场空间;数字化转型有助于提升整个行业的竞争力。

通过上述数据分析中国船舶制造业正处于快速发展阶段,尽管面临一些挑战,但整体发展前景仍然乐观。

第三章、中国船舶制造行业产业链分析

一、产业链概述

中国船舶制造行业的产业链主要包括原材料供应、零部件制造、整船组装、售后服务等环节。随着国内外市场需求的变化和技术进步的影响,中国船舶制造业正逐步向高端化、智能化方向发展。

二、原材料供应

钢材:作为船舶制造的主要原材料之一,2021年中国船舶用钢需求量约为1500万吨现在船舶市场分析,占全球总需求的40%以上。

铝合金:轻量化设计趋势推动了铝合金材料的应用,2020年,中国船舶制造业铝合金使用量达到80万吨。

复合材料:随着新材料技术的发展,复合材料在船舶制造中的应用日益广泛,预计到2025年,复合材料在新造船只中的使用比例将达到15%。

三、零部件制造

发动机:中国是全球重要的船舶发动机生产基地之一,2021年,国内船舶发动机产量超过3万台套。

电子设备:随着自动化和智能化技术的应用,船舶电子设备的需求快速增长,2020年至2021年间,中国船舶电子设备市场规模增长了约12%,达到160亿元人民币。

舾装件:包括甲板机械、舱室设备等,2021年,中国船舶舾装件产值约为500亿元人民币。

四、整船组装

散货船:2021年,中国散货船新接订单量达到200艘,占全球市场份额的35%。

集装箱船:随着国际贸易的复苏,2021年中国集装箱船新接订单量为150艘,同比增长40%。

液化天然气船(LNG船):受益于清洁能源需求的增长,2021年中国LNG船新接订单量达到30艘,占全球市场份额的20%。

五、售后服务

维修保养:2021年,中国船舶维修保养市场规模达到280亿元人民币,预计未来五年将以每年7%的速度增长。

升级改造:随着环保法规的趋严,老旧船舶改造需求增加,2021年,中国船舶升级改造市场规模达到120亿元人民币。

六、总结

中国船舶制造行业产业链不断完善,各环节协同发展,形成了较为完整的产业体系。在技术创新和市场需求双重驱动下,中国船舶制造业有望继续保持稳健增长态势,并在全球市场上发挥更加重要的作用。

本文 配资论坛 原创,转载保留链接!网址:http://gxdysm.com/post/2058.html

【原创声明】本文为配资论坛原创作品,著作权归作者所有。未经作者书面授权,禁止任何形式的转载、复制或使用。违者将依法追究法律责任。