利率互换价格咋算?一文讲清货币本金交换现金流规则

<配资论坛>利率互换价格咋算?一文讲清货币本金交换现金流规则

利率互换合约是指买卖双方同意在未来的一定期限内根据同种货币的同样的名义本金交换现金流,其中一方的现金流根据浮动利率计算出来,而另一方的现金流根据固定利率计算。通常双方只交换利息差,不交换本金。互换合约的期限通常在1年以上,有时甚至在15年以上。

利率互换如何计算:

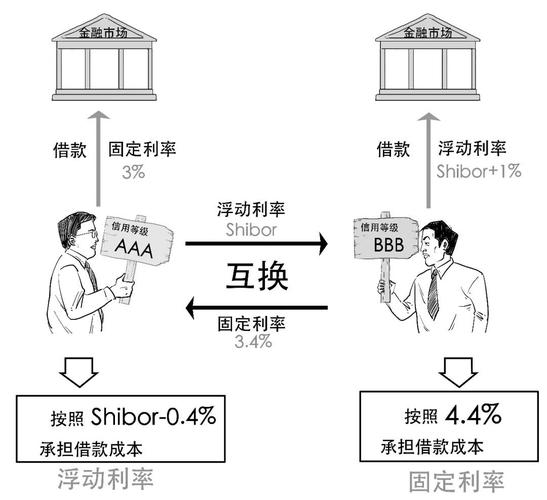

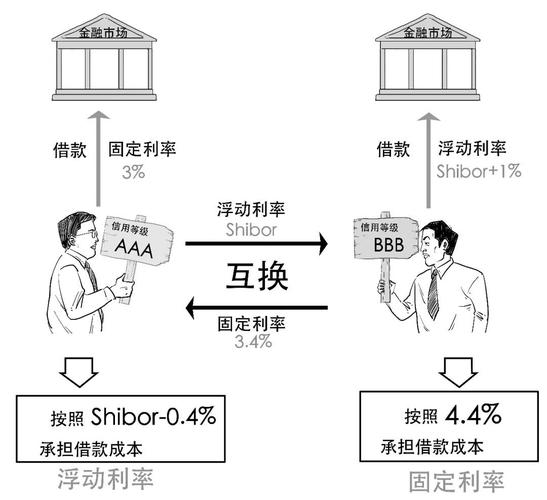

假设A、B 公司都想借入5年期的1000万美元借款,A公司想借入与6个月期相关的浮动利率借款,B公司想借入固定利率借款。但两家公司信用等级不同,故市场向他们提供的利率也不同。如下表所示:

此时A 公司在固定利率市场上存在比较优势,因为A 公司在固定利率市场上比B公司的融资成本低1.2%,而在浮动利率市场比B公司的融资成本低0.7%,因此A 公司在固定利率市场上比在浮动利率市场上相对B公司融资成本优势更大,这里存在0.5% (即1.2%—0.7% )的套利利润,A 、B 两家公司各得利0.25%。A 公司和B公司可以通过如下互换分享无风险利润,降低双方的融资成本:A 公司作为利率互换的卖方,按Libor 变动支付B公司浮动利率利率互换价格咋算?一文讲清货币本金交换现金流规则,获得B公司支付的5.95%的固定利率,同时在市场上按6%的固定利率借入借款;B公司作为利率互换的买方利率互换的价格是指,向A公司支付5.95%的固定利率,获得A公司支付的Libor浮动利率,同时在市场上按Libor+1%借入浮动利率的借款。如下图所示:

在这种情况下, A 公司最终的融资成本应为Libor+6%-5.95%=Libor+0.05%,达到了浮动利率借款的目的;B公司最终融资成本应为5.95%+Libor+1 %-Libor=6.95%,达到了固定利率借款的目的。相比直接在市场上融资,A公司、B公司均节约了0.25%的成本。

本文 配资论坛 原创,转载保留链接!网址:http://gxdysm.com/post/2498.html

【原创声明】本文为配资论坛原创作品,著作权归作者所有。未经作者书面授权,禁止任何形式的转载、复制或使用。违者将依法追究法律责任。