企业准备IPO时,增资与股东转老股该如何抉择?这里有答案

<配资论坛>企业准备IPO时,增资与股东转老股该如何抉择?这里有答案

1.实践中有一个非常有意思的问题:如果一个企业要准备IPO了,然后计划引入外部投资机构或者实施员工股权激励计划,那么到底是企业增资好还是股东转老股好呢?

2. 关于这个问题,很多人问我,做项目也经常遇到,从我个人的角度来说,我没有一个明确的答案,从规则规定的角度来说,也没有任何规则明确到底那种方式更好。只是,从具体操作实践来看,绝大多数情况都是增资的操作方式,为什么如此老股转让是什么意思,理由可能有以下几种:

①外部投资者就明确要求必须是增资的方式,当然员工股权激励倒没啥,很多也是通过老股转让来实施。

②如果是老股转让,那么投资者会认为自己投资的钱是没有进入到企业的,是对公司的发展没有任何帮助的,那么投资者的利益如何保证。除非是非常牛的、不缺钱的、投资者争抢的项目,一般确实不会出现老股转让的情形。

③如果是老股转让,那么就给人一种股东想套现跑路的感觉,是不是本身融资就是为了自己套现而不是为了公司未来的发展。因而,实践中,就算是有老股转让,一般金额也不会很大,大多是还是增资实施。老股转让的资金,股东可能是用来改善生活、补缴税款、或者企业一些业务用途等。

④如果是老股转让,那么还有一个问题就是哪些股东来转让,如果只是大股东来转让,那么可能影响股权比例甚至控制权,如果是全体股东均等比例转让,那么还需要商量一致,这一点也不容易实现。

⑤如果是老股转让,还有一个很重要的问题,那就是:股东拿了这么多钱,到底去做什么了,除了套现跑路,有没有可能去体外资金循环,虚构业绩财务造假之类的,或者干什么违法违规灰色地带的行为呢?如果后续IPO这些问题是可以核查清楚的,但是对于投资机构来说,在无法监督和充分核查股东资金用途的情况下,自然是提前堵上漏洞最好。

⑥当然,拟IPO企业与投资机构的融资谈判,可以看做就是最典型的也是最基础的商业合作。一般情况下,出钱的是甲方,那么投资机构提出一些要求也是必然,有时候企业不接受也得接受。当然,甲方和乙方有时候也是相对的,毕竟也有花钱买不到或者抢不到的时候。这种情况下,那么企业就会比较强势,有些条件投资机构不接受也得接受,比如我就愿意老股转让,我就不接受任何对赌协议,我就要求必须一个月内投资款到账等等。

3. 说了这么多,再回到本案例发行人,从单纯技术的角度好像也没啥分析的,只是涉及的问题跟我们分析的内容比较匹配且有点意思:实际控制人IPO之前转让老股套现2.8亿,然后通过自己的朋友来进行理财。不管是金额还是操作的行为,自然引起了审核的重点关注。这里我们简单总结一下关注的要点,我们以做借鉴:

①公司实际控制人在IPO之前,通过两次老股转让的方式,从投资机构那里获得股权转让款2.86亿元。

②实际控制人以及亲属都在美国,因为防控的原因,不能在现场办理股权转让手续以及获得转让款。

③冯军芳是实际控制人的好朋友,有信任基础,然后就让冯代理记账、理财。

④从披露信息来看,冯理财的效果收益尚可,跟银行存款利率差不多,这也算不错的成绩了。

⑤审核中还重点关注这笔巨额资金的投资情况、监管情况、流动情况,以及目前的理财情况以及实际控制人是否已经收回这笔资金。

⑥双方针对委托理财签署了严谨的法律协议,且相关的资金也是有专门的账户监管。

⑦当然,上述的核查都是为了重点关注实际控制人是否通过这些资金进行体外资金循环,是否存在调节利润虚构业绩的情形。

⑧如果这笔资金就是纯粹进行了理财和投资,那么银行流水的核查还是相对比较简单的,核查的工作量也不是很大,还是可以轻松核查清楚的。

⑨此外,还需要格外关注的是,这笔资金除了理财之外,还有部分资金投资私募股权投资基金,并且投资的标的企业还跟发行人有业务往来关系,虽然目前金额和占比都不是很大,但是未来到底怎样,是否还有其他隐情,还是值得关注。

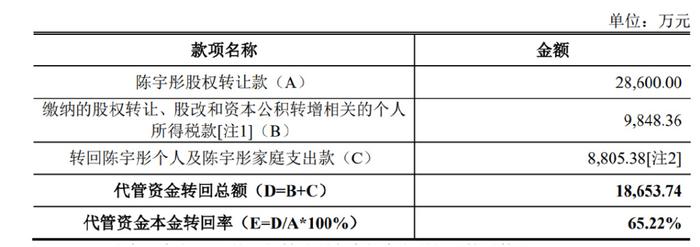

2020 年 8 月,陈宇彤两次股权转让共取得转让款 2.86 亿元,委托冯军芳代为保管,主要投资于理财、保险等。

结合冯军芳的专业背景和投资经历、代管资金的投资情况,说明冯军芳受托代管资金的商业合理性,代管资金的转回安排,是否设置专户进行资金管理,是否存在资金流向发行人关联方或客户、供应商的情形;结合上述情况和入股资金来源,说明陈宇彤原所持发行人股份是否存在代持或其他存在未披露协议、约定的情形

1、冯军芳受托代管资金的商业合理性

(1)陈宇彤本人办理其股权转让款存在客观困难

发行人于 2020 年 8 月进行了 D 轮和 D+轮两轮股权融资,陈宇彤将其自身所持有的部分发行人股权转让至深圳兼固等投资机构,陈宇彤获得股权转让款共计 28,600.00 万元。

2020 年 8 月,陈宇彤个人股权转让期间,陈宇彤本人因疫情滞留美国,其本人无法回国现场办理股权转让款接收手续,且其配偶徐春艳和子女亦长期在美国工作、生活。受此影响,陈宇彤也无法外出前往国内银行在当地的网点办理国内银行所要求的相关手续和业务。同时,陈宇彤由于长期未使用其名下个人银行账户网银以致其网银过期无法继续使用。因此,当时由陈宇彤本人办理其股权转让款存在客观困难,需要委托他人代为接收股权转让款和办理相关业务。

(2)冯军芳具备相关专业背景和经历,是陈宇彤股权转让款合适代管人

2010 年,陈宇彤配偶徐春艳与冯军芳配偶刘波等人共同出资设立发行人前身六合宁远有限,陈宇彤家庭与刘波家庭相识并共同创业多年。根据双方出具的说明,双方家庭之间合作关系融洽,未曾发生过利益纠纷等矛盾事件。十多年的共同创业过程使得陈宇彤与刘波和冯军芳之间建立了信任基础。

冯军芳于 2003 年本科毕业于东北财经大学会计学专业,并于 2010 年至 2012年在中央财经大学进修会计学专业相关研究生课程。冯军芳自 2003 年本科毕业至 2013 年期间,在中国农业机械化科学研究院下属子公司中机建工有限公司从事财务相关工作,历任会计、财务部长等职务。在此工作期间,冯军芳在资金、总账、税务、财务报表、财务预算等岗位均有轮岗经历,且负责过增资扩股、银行贷款、对外投资等事项。经过多年的理论学习和实操经历,冯军芳在资金管理和财务核算等方面具有丰富的经验。同时,冯军芳自 2007 年起利用自有资金投资股票、基金、信托、保险等产品,并于 2018 年起开始参与私募投资,具有多年的理财产品和私募投资经验,对于投资、理财相关产品和流程均较为熟悉。综上,冯军芳具有多年的资金管理、财务核算以及投资经验,可以在一定程度上保证陈宇彤股权转让款保值、增值。

综上,陈宇彤与刘波和冯军芳之间存在信任基础,并且冯军芳具有多年的资金管理、财务核算以及投资经验,这使得冯军芳成为陈宇彤股权转让款合适代管人。陈宇彤股权转让款转入冯军芳账户并由冯军芳代其保管并用于投资、理财具有合理性。

(3)冯军芳接收并代管陈宇彤股权转让款相关协议和程序完备

在确定冯军芳作为股权转让款接收代管人后,陈宇彤和冯军芳签署了《授权委托书》,委托冯军芳代为收取股权转让相关款项及代其缴纳因股权转让而产生的个人所得税。

陈宇彤向股权受让方出具了《缴款通知书》,指定冯军芳账户为《股权转让协议》项下约定的收款账户。并在《缴款通知书》中承诺由此产生的一切后果、纠纷和损害赔偿均由其本人承担。

同时,陈宇彤和冯军芳也签署了《个人委托理财协议书》,双方在协议中对委托理财相关事项作了较为详细的约定及转回的相关安排。

(4)代管资金所投理财资金收益率合理

冯军芳受托代管资金主要投资保险、银行理财、私募基金等理财产品,除基金产品和活期存款外,冯军芳代管资金所投资的保险和银行理财等产品预期年化收益率为 2.5%-8.0%之间,与各产品市场实际情况相符,产品预期收益率具有合理性。

截至本回复报告出具日,陈宇彤委托冯军芳管理的股权转让款投资理财产品收益率情况如下:

从上表可以看出,截至本回复报告出具日,冯军芳代管资金已累计 6.92%的收益率,已赎回理财整体收益率为 13.93%(2020 年 8 月至今),与货币基金 3%-5%的年化收益率基本一致,冯军芳代管资金投资收益合理。

综上,陈宇彤当时本人办理其股权转让款存在客观困难,而冯军芳具有相关专业背景和投资经历是陈宇彤股权转让款合适代管人,冯军芳接收并代管陈宇彤股权转让款相关协议和程序完备,代管资金投资存续产品预期年化收益率及当前代管资金投资收益合理。因此,冯军芳受托代管资金具有商业合理性。

2、冯军芳受托代管资金转回安排

陈宇彤与冯军芳就委托理财相关事项签订了《个人委托理财协议书》,双方在协议中就委托期限、投资方式、违约责任及争议解决措施等事项做了较为详尽的安排。

至本回复报告出具日,冯军芳根据上述协议及陈宇彤本人要求,已向陈宇彤累计转回18,653.74 万元,代管资金本金转回率为 65.22%。具体情况如下:

截至本回复报告出具日,冯军芳代管资金实际剩余 11,531.56 万元。

3、冯军芳设有银行专户管理相关资金

冯军芳受托代管陈宇彤股权转让款,在代管期间,冯军芳主要通过三个银行账 户 进 行 相 关 资 金 投 资 理 财 操 作 及 管 理 , 三 个 账 户 分 别 为 浦 发 银 行(6225***4614)、广发银行(6214****1011)以及招商银行(62148*****0316),其中招商银行和广发银行账户皆为冯军芳设立的陈宇彤委托理财专款专户,浦发银行账户尚有冯军芳本人少部分个人理财资金,但冯军芳本人有该账户清晰的理财记录,可明确区分陈宇彤及其本人资金。

4、代管资金不存在流向发行人关联方或客户、供应商的情形

截至本回复报告出具日,冯军芳受托代管资金主要投资保险、银行理财等理财产品及私募基金。

(1)私募基金及投资公司

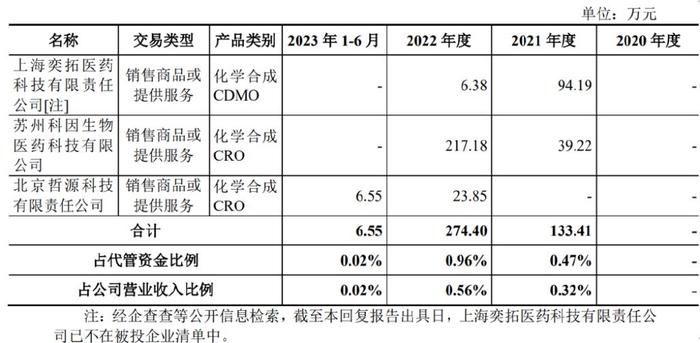

报告期内,上述被投企业中苏州科因生物医药科技有限公司、上海奕拓医药科技有限责任公司及北京哲源科技有限责任公司 3 家企业与发行人存在业务往来,具体情况如下:

苏州科因生物医药科技有限公司、上海奕拓医药科技有限责任公司、北京哲源科技有限责任公司均为创新药研发企业,与发行人系上下游关系,其在药物研发过程中存在化学合成 CRO 或 CDMO 服务需求,发行人作为一家专业的化学合成 CRO/CDMO 服务提供商,为上述企业提供化学合成 CRO 和化学合成 CDMO服务具有合理性,且交易价格公允。报告期内,公司与上述三家企业交易总额占代管资金比例和公司营业收入比例皆未达到 1%企业准备IPO时,增资与股东转老股该如何抉择?这里有答案,占比较低。另一方面,冯军芳或陈宇彤未参与亦无权干涉所投私募基金对上述企业的投资过程。

截至本回复报告出具日,冯军芳受托代管资金投资私募基金,其担任 LP 持有的份额比例均低于 10%,仅享有投资收益权,根据合伙协议其担任 LP 无权干涉私募基金的投资标的;冯军芳受托代管资金投资的华盖金吾(海南经济特区)投资有限公司参与设立的两支私募基金均尚未实际对外投资。综上,不存在代管资金通过私募基金或投资公司流向发行人客户再回流公司或实际控制人等的情形;不存在通过前述资金调节发行人收入、利润或成本费用等利益输送的情形。

(2)理财产品

除私募股权基金及投资公司外,代管资金所购买的理财产品主要包括知名大型银行、保险公司等机构发行或代销的保险产品、银行理财产品及信托产品等。相关理财资金主要投向包括货币市场工具、货币市场基金、现金类资产、债券类资产、股权类资产以及其他固定收益类产品等,资金最终投向由产品发行方决定,冯军芳及陈宇彤无法控制资金的投向,不存在间接流向实际控制人、客户或供应商及上述主体关联方的情形。

5、陈宇彤原所持发行人股份不存在代持,且不存在其他未披露协议、约定的情形

(1)陈宇彤/徐春艳对发行人的出资均来自其自有资金

陈宇彤所持发行人股份系其 2016 年自其配偶徐春艳受让而来,陈宇彤/徐春艳参与公司历次增资的资金均来源于其自有资金。

(2)陈宇彤原所持发行人股份不存在代持,且不存在其他未披露协议、约定的情形

陈宇彤于 2021 年 10 月出具了《关于历史沿革事项的确认及承诺函》,对六合宁远及六合宁远有限在历次增资过程中及股权转让中出资金额及资金来源等进行了确认:“自六合宁远有限于 2010 年 1 月设立至 2021 年 10 月 28 日,在六合宁远及六合宁远有限的历次股权变动中,本人直接和/或间接持有六合宁远/六合宁远有限的股份/股权的数量均与工商登记资料中的登记情况一致,且均为本人真实持有;不存在本人代他人持有六合宁远及六合宁远有限股份/股权的情形;不存在他人代本人持有六合宁远及六合宁远有限和其子公司股份/股权的情形;不存在其他委托持股、信托持股等情形”。且根据陈宇彤及其他实际控制人、冯军芳、徐春艳出具的确认函,除已披露的历次股权变动中签署的增资协议、股权转让协议、股东协议及相关补充协议、终止协议和一致行动协议及补充协议、个人委托理财协议等外,陈宇彤及其他实际控制人不存在其他未披露的协议或约定。

本文 配资论坛 原创,转载保留链接!网址:http://gxdysm.com/post/741.html

【原创声明】本文为配资论坛原创作品,著作权归作者所有。未经作者书面授权,禁止任何形式的转载、复制或使用。违者将依法追究法律责任。