固定资产支出何时资本化?更新改造和大修理的会计处理区别

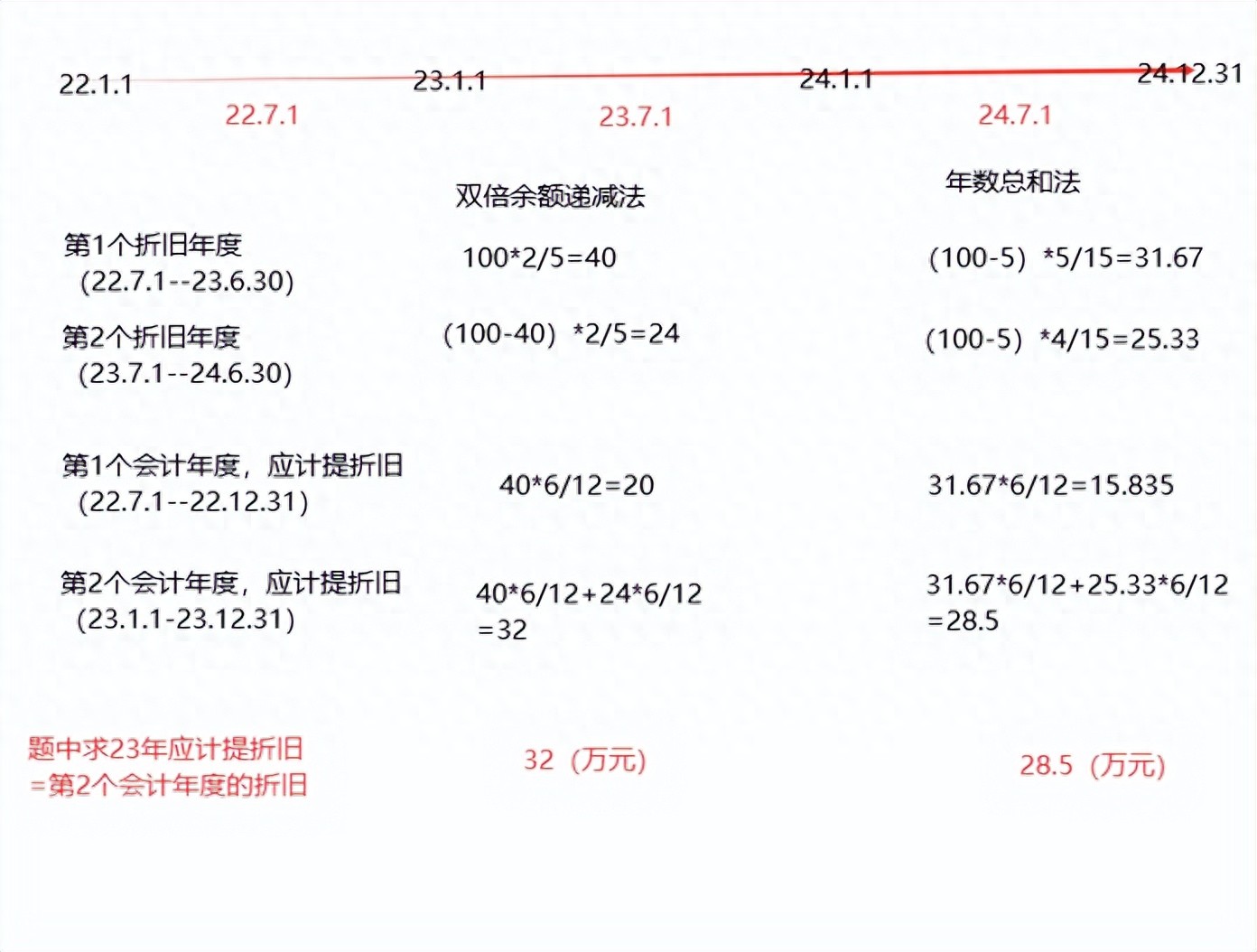

固定资产支出何时资本化?更新改造和大修理的会计处理区别 *固定资产使用寿命、预计净残值和折旧方法的改变应当作为会计估计变更 【例1】某企业2×22 年6 月购进设备一台,该设备的入账价值为100...

配资论坛

2025-12-30 00:09:22阅读:73

固定资产支出何时资本化?更新改造和大修理的会计处理区别 *固定资产使用寿命、预计净残值和折旧方法的改变应当作为会计估计变更 【例1】某企业2×22 年6 月购进设备一台,该设备的入账价值为100...

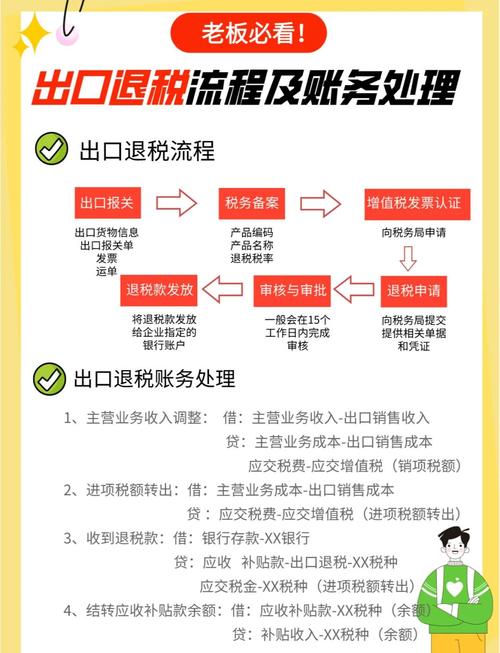

A公司出口货物免抵退税案例:时间差异与税费规定探讨? 一、案例问题 A公司系实行出口货物“免、抵、退”税收管理办法的生产企业,因在出口销售发生的当月单证不齐,同时税务机关对免抵退税申报的审批也需要...

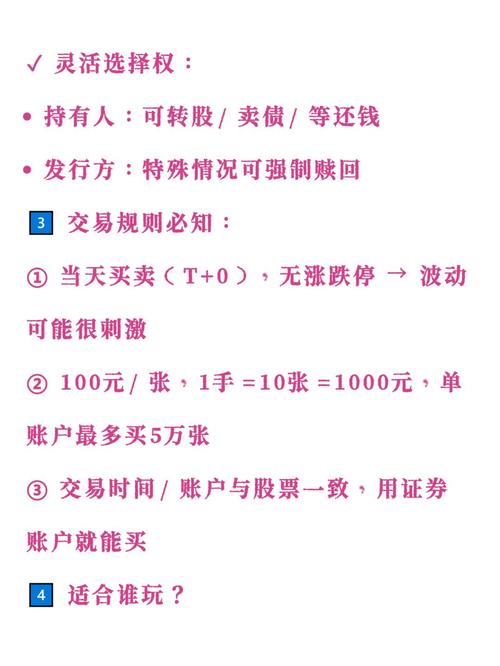

关于可转换公司债券表述错误的是?还有这些相关问题要注意 更多“下列关于可转换公司债券的表述中,错误的是()。”相关的问题 第1题 下列关于可转换公司债券的表述中,错误的有()。 A.可转换公司债...

同一控制下国有企业合并常见无偿划转方式,以中央级事业单位为例探讨涉税及会计处理问题? 无偿划转作为产权重组的一种方式,在同一控制下国有企业合并中较为常见。本文以实行企业化管理的中央级事业单位通过无...

函264号规定职工福利费税前扣除问题,影响几何? 函264号规定关于职工福利费税前扣除问题的规定函264号规定职工福利费税前扣除问题,影响几何?,有助于企业提供相关、可比、可理解的会计信息,满足...

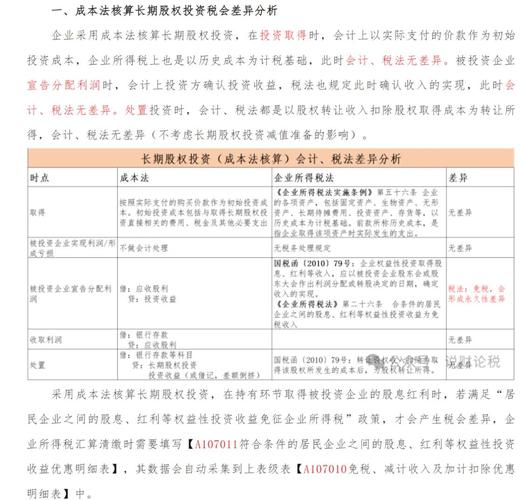

企业收回股权会计与税务处理差异解析.doc 《企业收回股权会计与税务处理差异解析.doc》由会员分享,可在线阅读,更多相关《企业收回股权会计与税务处理差异解析.doc(4页珍藏版)》请在咨信网上搜...