固定资产支出何时资本化?更新改造和大修理的会计处理区别

<配资论坛>固定资产支出何时资本化?更新改造和大修理的会计处理区别

*固定资产使用寿命、预计净残值和折旧方法的改变应当作为会计估计变更

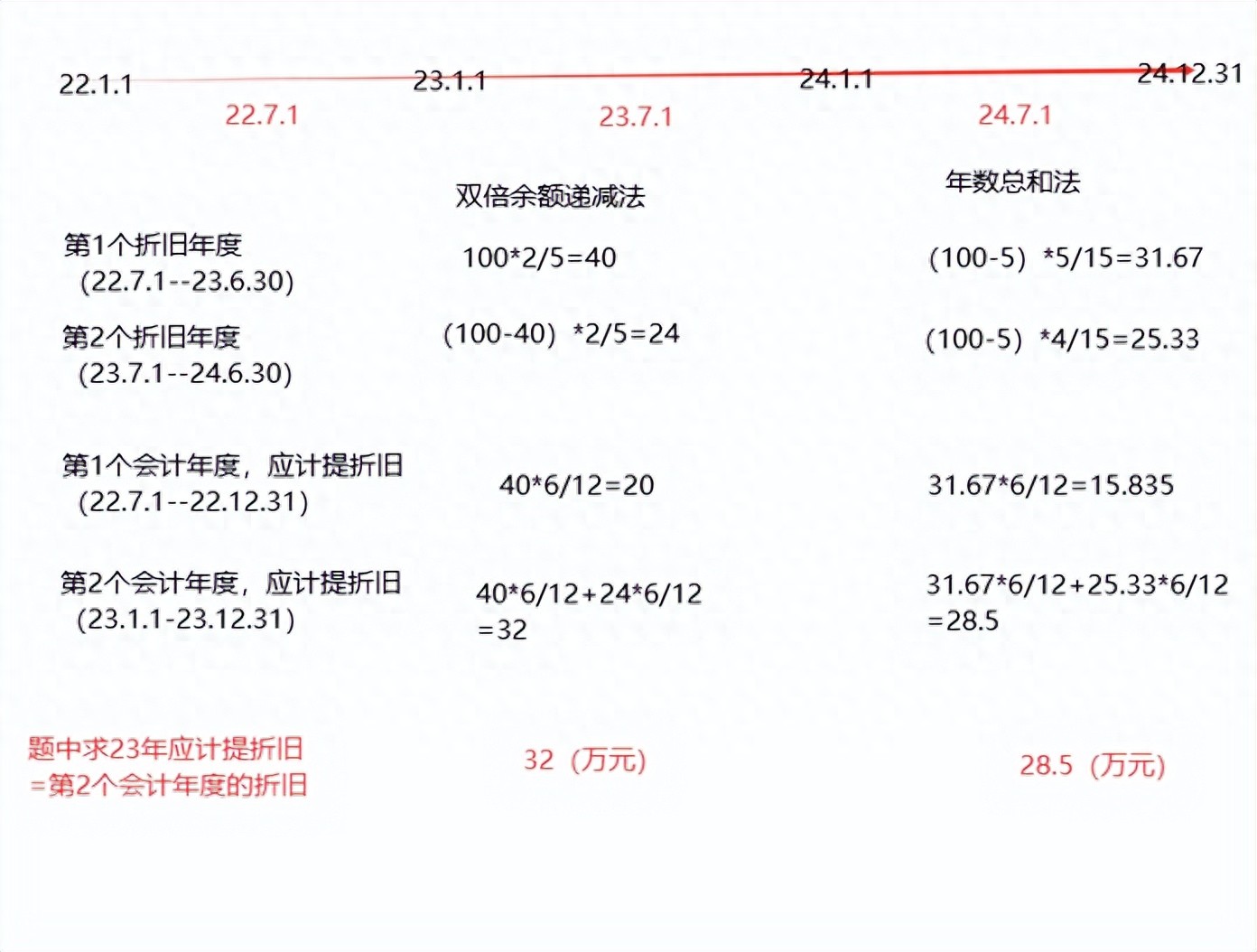

【例1】某企业2×22 年6 月购进设备一台,该设备的入账价值为100 万元固定资产支出何时资本化?更新改造和大修理的会计处理区别,预计净残值为5 万元,预计可使用年限为5 年。不考虑其他因素,请分别用采用双倍余额递减法和年数总和法对其设备计提折旧,求该设备2×23 年应计提的折旧额?

解:先算折旧年度,后算会计年度.

思考

*考试时,若题干未明确指明相关支出为资本化支出,但出现“更新改造”“改扩建”“改良支出”这些关键词,此时应按照资本化进行处理(除非题目中明确说明相关支出不符合资本化条件)。若题目中出现的关键词为“大修理”,则一般按照费用化进行处理。

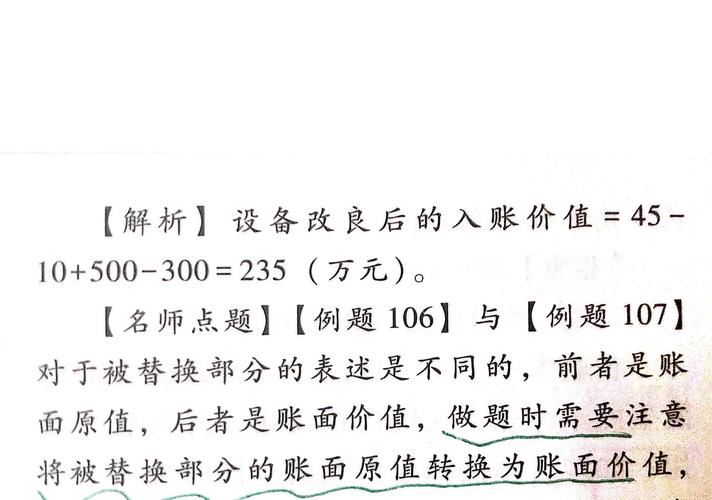

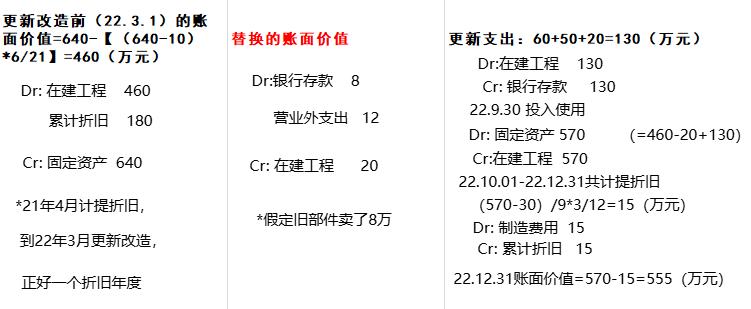

*更新改造后的固定资产入账价值=更新改造前的固定资产账面价值

-替换的账面价值+更新支出

【例2】甲公司2×21 年3 月20 日取得一项生产用设备,入账成本为640 万元,预计净残值为10 万元,预计使用寿命为6 年,采用年数总和法计提折旧。2×22 年3 月1 日,为提高设备产能固定资产资本化确认条件,甲公司对该设备进行更新改造,替换旧部件账面价值为20 万元,更换新部件发生支出60 万元,发生安装支出50 万元,领用原材料20 万元,假设相关支出均符合资本化条件。2×22 年9 月30 日该设备改造完工并继续投入使用。甲公司预计该设备使用寿命变为9 年,预计净残值变为30 万元,甲公司改按年限平均法计提折旧。不考虑其他因素,甲公司该设备2×22 年末账面价值为?

解:

思考

*科目对比

对比

本文 配资论坛 原创,转载保留链接!网址:http://gxdysm.com/post/1548.html

【原创声明】本文为配资论坛原创作品,著作权归作者所有。未经作者书面授权,禁止任何形式的转载、复制或使用。违者将依法追究法律责任。