我国私募股权基金三种组织形式在税收政策等四方面的比较

<配资论坛>我国私募股权基金三种组织形式在税收政策等四方面的比较

三种私募基金的比较

在咱们国家,私募股权基金有三种组织形式。这三种形式呢,可以从四个方面来比较和探讨一下。哪四个方面呢?一是税收政策不一样,二是法律基础有差别,三是投资收益不相同,四是投资风险也不同。

1.税收政策的不同

公司制的私募股权基金、有限合伙制的私募股权基金,还有信托制的私募股权基金,它们各自适用的税收政策都是不一样的。

(1)公司制私募股权基金的税收政策

公司制的私募股权基金有独立的法人地位,属于纳税主体,所以得针对所得的利润去缴纳企业所得税。但是呢,有限合伙制的私募股权基金和信托制的私募股权基金可不是所得税的纳税主体,所得税得由合伙人或者委托人来缴纳。

①在基金这个层面上,基金对外投资所得主要包括从被投资企业分得的股息、红利等权益性投资收益和基金退出时通过股权转让抵减投资成本后的所得。根据《企业所得税法》第二十六条和《企业所得税法实施条例》第八十三条的规定,居民企业直接投资于其他居民企业取得的股息、红利等权益性投资收益为免税收入。因此,公司制私募股权基金从被投资企业分得的股息、红利等权益性投资收益无需缴纳企业所得税。基金退出时通过股权转让抵减投资成本后的所得,一般按照基准税率,即25%缴纳企业所得税。

②在基金投资者层面,因投资者性质不同,纳税方式也不同。如果投资者是企业,从基金分得的股息、红利等权益性投资收益属于居民企业之间的直接投资,免交所得税。企业投资者通过转让其所持有的公司制私募股权基金的股权而退出基金的,转让股权抵扣投资成本后的所得应缴纳25%的企业所得税。

(2)有限合伙制基金的税收政策

有限合伙制基金的税收政策可以从基金和投资者两个层面来理解。

①在基金这一层面,按照《关于合伙企业合伙人所得税问题的通知》来说我国私募股权基金三种组织形式在税收政策等四方面的比较,合伙企业遵循“先分后税”的原则,把每一个合伙人都当作纳税义务人。要是合伙企业合伙人是自然人,那就得缴纳个人所得税;要是合伙企业是法人或者其他组织,就得缴纳企业所得税。所以在基金层面,有限合伙制基金不用缴纳企业所得税。

②在投资者这一层面,投资者从合伙制基金那里得到的收入包含了两类:一类是合伙制基金从被投资的企业那里分到的股息、红利等等这些投资收益;另一类是基金退出的时候,合伙制基金通过股权转让,抵减掉投资成本之后得到的所得。若合伙制基金的投资者是企业,根据《关于合伙企业合伙人所得税问题的通知》确定的原则,企业投资者取得的基金退出时通过股权转让抵减投资成本后的所得需要按照25%的税率缴纳企业所得税。但是,企业投资者通过合伙制基金去投资被投资企业,这是不是属于《企业所得税法实施条例》里规定的“居民企业之间的直接投资”呢?企业投资者取得的股息、红利等这种权益性的收益能不能免税?目前在理解和实际操作上都不太一样。依照避免重复征税和合伙企业所得性质上传的原则,企业投资者不用再去缴纳企业所得税应该是比较恰当的。

(3)信托制私募股权基金的税收政策

由于对于私募基金还缺少统一的税收政策,而且在信托这方面也没有清晰的规定,所以按照一般的理解,如果投资人是企业,那就得依照《企业所得税法》去缴纳所得税,通常是按照 25%的税率来执行。需要特别注意的是,有关私募基金的税收问题,咱们国家现在还没有统一、明确的规范。

但有些地方为了吸引私募基金来投资,陆续推出了一些税收优惠政策,具体操作的时候还应该向当地的相关部门确认清楚。另外要搞清楚的是,在咱们国家现在的税收体制里,不管是中央税、地方税,还是中央地方共享税,税收政策的立法权力都在中央,所以从理论上来说,地方政府是没权力给私募基金那些国家层面税收法律法规明确规定之外的税收优惠政策的。

2.法律基础的不同

公司制私募股权基金的法律基础主要是《公司法》《证券法》中关于股份公司与上市公司的相关法规条文,以及《创业投资企业管理暂行办法》等有关规定。

公司制私募股权基金是严格依据《公司法》而设立的、以公司形式设立并运作的私募股权基金。

信托制私募股权基金的法律基础主要有《信托法》《信托公司管理法》、《信托公司集合资金信托计划管理办法》等。虽然涉及信托的法律法规比较多,但是直接规定信托制私募股权基金的法律法规并不多,有待于进一步实践和细化。

有限合伙制私募股权基金的法律基础主要是《合伙企业法》《合伙企业法登记管理办法》《国务院关于个人独资企业和合伙企业征收所得税问题的通知》等。

从咱们国家现在的法律法规来看,《公司法》等一系列法规比较完整和完善,对公司制私募股权基金的保护更好一些。但是合伙型私募股权基金和信托制私募股权基金的法律基础就相对差一些,很多的法律法规以及配套的措施都还没有建立好,所以存在一些不太确定的因素。

3.投资收益的不同

接下来咱们从基金收益分配和双重征税这两个方面,来分析对比一下这三种私募基金投资收益的差别。

(1)公司型私募股权基金

①基金收益分配。要是基金采用公司这种法律形式,按照《公司法》的规定,有限责任公司的股东是按照实际缴纳的出资比例来分取红利的,不过全体股东要是约定不按照出资比例分取红利,那也行;股份有限公司是按照股东持有的股份比例来分配的,可要是股份有限公司的章程规定不按持股比例分配,那也没问题。

②双重征税。按照各国公司法的规定,公司作为独立的企业法人,得缴纳企业所得税。再根据各国税法的规定,公司的股东在拿到股利以后还得缴纳个人所得税。这么一来,对于私募股权基金的投资者来讲,他们的投资所得就得面临双重缴税的情况,这毫无疑问大大提高了基金投资者的成本。

(2)有限合伙制私募股权基金

①基金收益分配。基本的运作方式是这样的:有限合伙人和普通合伙人一起设立有限合伙企业。基金投资者通常出资 99%,变成私募股权基金的有限合伙人,并且以自己的出资额为限度,对有限合伙企业承担有限责任;而基金管理人一般出资 1%上下,成为基金的普通合伙人,要对有限合伙企业承担无限责任。

如果基金采用有限合伙的法律形式,依照《合伙企业法》的规定,合伙企业的利润分配得按照合伙企业的约定来办。这就让合伙协议里的利润分配变得非常灵活。在基金的有限合伙协议里,通常会约定普通合伙人除了按照实际缴纳的出资比例获取收益分配(按照普通合伙人管理基金的总额或者总投资额的一定比例支付,一般在 1.5%到 2.5%之间)之外有限合伙制私募投资基金,还能得到一定比例的绩效分成(一般普通合伙人和有限合伙人的比例大概是 2:8 左右);而且往往会约定得先返还全体合伙人的全部或者某个项目的投资成本,并且保证有限合伙人有一定的收益率,在这之后,普通合伙人才能获得收益分成。这对普通合伙人的激励作用很强,另外约束作用也很强,能够促使普通合伙人把基金管理得更好,从而在保证有限合伙人一定收益率的前提下,拿到更高的收益分成。

②避免双重征税。《关于合伙企业合伙人所得税问题的通知》说了,合伙企业合伙人要是自然人,就缴纳个人所得税;合伙人要是法人和其他组织,那就缴纳企业所得税。采用有限合伙制就能避免双重征税啦。

(3)信托制私募股权基金

①受益权分层结构设计。信托公司在设计信托计划的时候,为了能让投资者的权益得到保障,常常会把受益权设计成那种分层结构的安排。分层结构的原理是啥呢,就是把信托公司设定为一般受益权人,要是有投资顾问的话,投资顾问也是一般受益权人,而投资者就作为优先受益权人,分配收益的时候先分给投资者,这是最基本的模式,不过在实际操作中,收益权分层结构的设计是相当复杂的。

比如说,某基金信托计划项目在收益分配结构方面,就很大胆地借鉴了证券投资管理模式,对受益人进行分层,也就是把信托受益人结构设计成“优先/次级”。这里面普通投资人是优先受益人;信托公司或者投资顾问公司是次级受益人。

而且还约定了:要是私募股权投资亏了,次级受益人得用自己的权益去补偿优先受益人的损失,上限就是这个私募股权基金里次级受益人的全部权益;要是信托基金投资盈利了,但是年均净收益率达不到某个标准(比如说 6%),次级受益人就得向优先受益人让渡收益,来保证优先受益人的收益能达到最大;

要是基金信托年均净收益率达到基础标准(比如 6%)以上,可又达不到某个较高标准(比如 8%)的时候,全体受益人就按照出资比例来分配收益;

要是基金信托年均净收益率高于较高标准(8%),还没到封顶上限(比如 20%),超过较高标准(8%)的那部分,受托人先提取一定比例(比如 20%)的管理奖励,剩下的部分再按照出资比例由全体受益人一起分享。

这样的设计大大激发了信托公司以及投资顾问充分发挥理财能力的积极性,还有和投资人共进退的意识,对防范道德风险有好处,也能激励投资顾问发挥专业管理能力。

②避免双重征税。信托这种法律关系一般不会被看成法律实体,而是被当作财产流动的一个管道,它自身不是纳税实体,流动产生的收益所得税应该由受益人直接去交。信托收益可以不用交税,只有当受益人拿到信托收益的时候,才需要为这个交个人所得税或者企业所得税,这样就能有效地减轻投资人的税收负担。

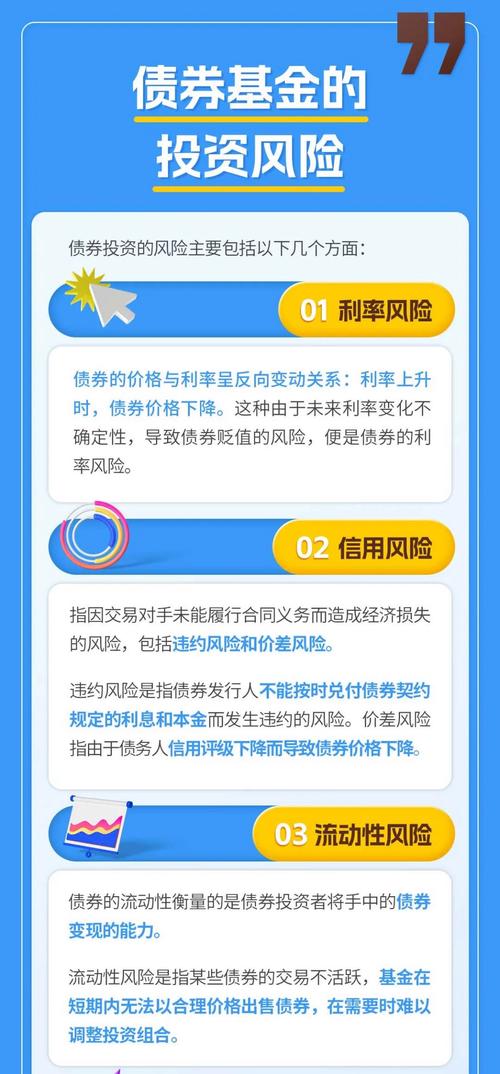

4.投资风险的不同

投资者想要赚钱,但同时也得想想投资要是失败了会怎样。有限合伙制私募股权基金的管理人得对合伙企业的债务承担没有上限的责任,这么一来,管理人的风险跟基金的情况紧紧绑在一起,管理人因为考虑到自己的风险,也会努力去经营,好降低投资失败的风险。(但实务中很多人用有限责任公司来当GP,以此来规避无限连带责任的风险)

而公司制私募股权基金的管理人呢,作为公司的股东,是以他的出资额为限度,对公司的债务承担有限责任,所以避免投资失败风险的积极程度,比有限合伙制私募股权基金要低一些。

信托制私募股权基金的管理人通常不参与基金的利润分配,只是收取基金的管理费用,所以他降低投资失败风险的想法会更弱一点。

综合上面这些分析,上面说的这三种私募股权基金的组织形式都有好处和坏处。不过相对来讲,信托制私募股权基金的限制比较多,公司制的更适合咱们国家现在的法制环境,能得到更多的政策支持,它的治理结构更科学、更完善,监管也更合适。所以公司制私募股权基金在现阶段可以算是一个不错的选择。

财会精英汇聚,干货满满,实战派导师引领,快来关注我们,提升财务力,智驭财务未来!

本文 配资论坛 原创,转载保留链接!网址:http://gxdysm.com/post/150.html

【原创声明】本文为配资论坛原创作品,著作权归作者所有。未经作者书面授权,禁止任何形式的转载、复制或使用。违者将依法追究法律责任。