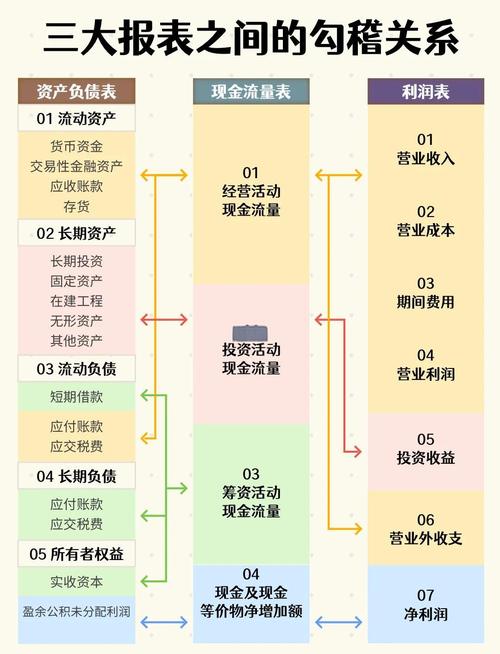

现金流量表与资产负债表勾稽关系全解析,一文读懂

现金流量与资产负债表的勾稽关系

理解你作为文档专家的严格要求。关于现金流量表与资产负债表勾稽关系的阐述如下,符合你提

出的所有规范:

企业财务报告如同一个有机整体,各部分相互连接形成闭环。现金流量表记录的

是血液——现金的流动轨迹现金流量表中吸收投资收到的现金,资产负债表展现的是特定时刻的躯体构成——资产、负

债和权益的状况。两者间的严密对应是财务数据真实可靠的关键验证点。

现金是连接两张报表的桥梁

资产负债表的开端是货币资金项目,代表企业在会计期末实实在在掌控的现金及

现金等价物数额。现金流量表的终点是现金及现金等价物净增加额。这两个数字必须

完全相等,分毫不差。这是两者勾稽关系最直接、最根本的体现。期末资产负债表上

的现金数额从哪里来?就是期初现金数额加上本期内现金流量表计算出的净增加或净

减少额。这个等式是勾稽关系成立的基石。

经营活动现金流与营运资本变动联动

经营活动产生的现金流量,核心反映了企业在日常买卖、生产销售中获取和支付

现金的能力。这种能力的变化密切牵动着资产负债表上营运资本项目的变动。

销售商品提供劳务收到的现金增加,通常会伴随着资产负债表应收账款余额的减

少,或者预收账款余额的增加。客户提前支付货款,预收账款上升,当期收到的现金

就会变多。

购买商品接受劳务支付的现金流出增大,往往对应着应付账款的减少,或者存货

的增加。企业支付了之前的欠款,或者当期采购了大量原材料尚未使用,现金流出就

多了。存货水平的波动直接影响现金:生产消耗了库存材料,存货减少可能意味着现

金流出发生在前期;产品卖出去了存货减少,但现金流是否流入要看款项是否收回。

支付给职工的现金流出,直接影响资产负债表应付职工薪酬的期末余额。薪酬支

付得多,未付的工资自然就少了。

缴纳的各项税费现金流出,自然与资产负债表应交税费项目的减少同步。税交得

多,欠税就少。

投资活动现金流驱动长期资产增减

企业购置厂房、设备、技术等长期资产,是真金白银的巨大支出,记录在现金流

量表投资活动现金流出项。这笔支出直接影响资产负债表:固定资产、无形资产等长

期资产数额相应增加,同时货币资金等额减少。反过来,变卖机器、房产等资产收到

的现金现金流量表与资产负债表勾稽关系全解析,一文读懂,属于投资活动现金流入,这时资产负债表的固定资产减少,现金增加。投资

活动现金流与长期资产科目的变动是一体两面,相互印证关键资本支出的去向和规模。

本文 配资论坛 原创,转载保留链接!网址:http://gxdysm.com/post/2014.html

【原创声明】本文为配资论坛原创作品,著作权归作者所有。未经作者书面授权,禁止任何形式的转载、复制或使用。违者将依法追究法律责任。