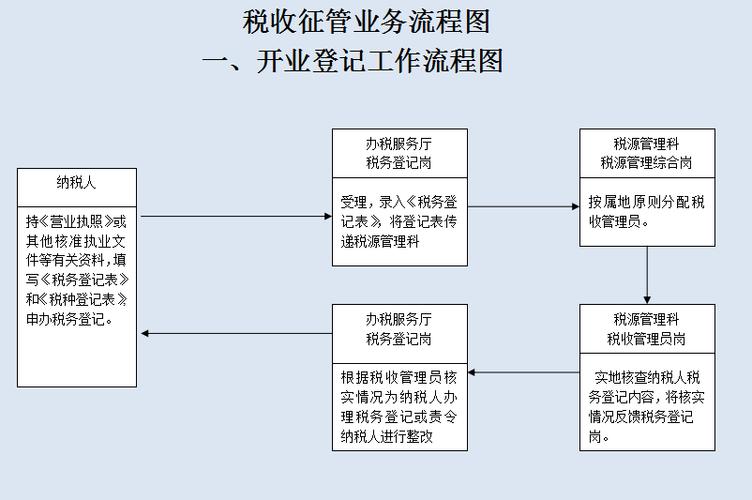

企业境外所得税收抵免计算:境外所得应纳税所得额及抵免限额详解

<配资论坛>企业境外所得税收抵免计算:境外所得应纳税所得额及抵免限额详解

企业境外所得税收抵免计算

1、境外所得应纳税所得额的计算在进行税收抵免的计算时,需要将取得的境外所得按照所得来源国的企业所得税税率换算成税前所得。

我国对居民企业来源于境外的所得在境外已经缴纳或负担的所得税税款实行限额抵免。抵免限额是企业来源于中国境外的所得,依照我国税法规定计算的应纳税额。该抵免限额应当分国(地区)不分项计算。

2、抵免限额的计算公式

境外所得税税额的抵免限额=中国境内、境外所得按税法计算的应纳税总额×来源于某国(地区)的应纳税所得额÷中国境内、境外应纳税所得总额

该公式可以简化为:

境外所得税税额的抵免限额=来源于某国(地区)的应纳税所得额×企业所得税税率

值得注意的是:(1)作为计算抵免限额依据的来源于某国(地区)的应纳税所得额企业境外所得税收抵免计算:境外所得应纳税所得额及抵免限额详解,如果是企业从不具有独立纳税地位的分支机构取得的所得,可以弥补该国(地区)以前年度按照《企业所得税法》及其实施条例的有关规定计算的亏损,以补亏后的所得作为计算抵免限额的依据。(2)公式中的企业所得税税率,除国务院财政、税务主管部门另有规定外,应为《企业所得税法》第四条第一款规定的法定税率25%。

2.可抵免所得税额超过抵免限额的跨年度抵补。纳税人来源于境外所得在境外实际缴纳的税款,低于按上述公式计算的抵免限额的,可以从应纳税额中按实扣除;超过抵免限额的,其超过部分不得在本年度的应纳税额中扣除,也不得列为费用支出,但可用以后年度抵免限额抵免当年应抵税额后的余额进行抵补,抵补期限最长不得超过5年。5年,是指从企业取得的来源于中国境外的所得,已经在中国境外缴纳的企业所得税性质的税额超过抵免限额的当年的次年起连续5个纳税年度。

可抵免境外所得税税额的范围有哪些呢?

1。可抵免境外所得税税额的范围。可抵免境外所得税税额,是指企业来源于中国境外的所得依照中国境外税收法律以及相关规定应当缴纳并已实际缴纳的企业所得税性质的税款。但不包括下列项目:

(1)按照境外所得税法律及相关规定属于错缴或错征的境外所得税税款;

(2)按照税收协定规定不应征收的境外所得税税款;

(3)因少缴或迟缴境外所得税而追加的利息、滞纳金或罚款;

(4)境外所得税纳税人或者其利害关系人从境外征税主体得到实际返还或补偿的境外所得税税款;

(5)按照我国《企业所得税法》及其实施条例规定境外所得税抵免限额例题,已经免征我国企业所得税的境外所得负担的境外所得税税款;

(6)按照国务院财政、税务主管部门有关规定已经从企业境外应纳税所得额中扣除的境外所得税税款。

以上企业境外所得税收抵免计算,文中给大家做出了详细的解答,关于可抵免境外所得税税额的范围文中也给大家整理出相关的项目,有什么不全面的欢迎大家指出,请锁定三峡教育培训网的更新获取更多财务知识!

本文 配资论坛 原创,转载保留链接!网址:http://gxdysm.com/post/1074.html

【原创声明】本文为配资论坛原创作品,著作权归作者所有。未经作者书面授权,禁止任何形式的转载、复制或使用。违者将依法追究法律责任。