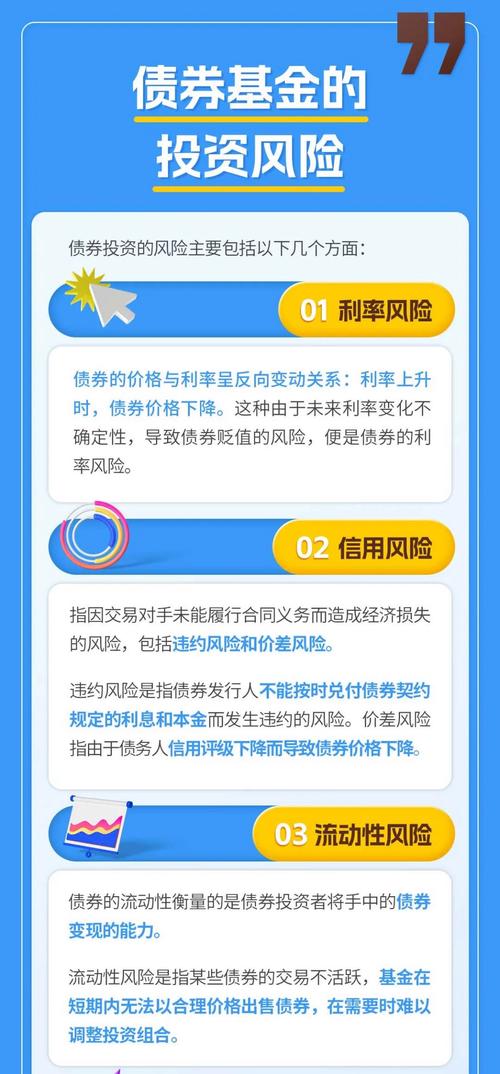

统计套利:基于数量分析与统计模型的交易策略,如何获利?

<配资论坛>统计套利:基于数量分析与统计模型的交易策略,如何获利?

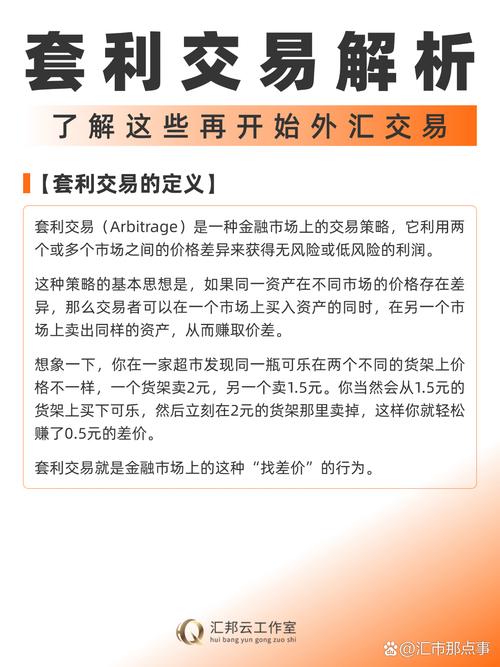

统计套利是一种基于数量分析和统计模型的交易策略,旨在利用金融市场中资产价格的短期偏离和长期均值回归特性来获取收益。它主要依据历史数据和统计规律,通过对相关资产价格之间的关系进行建模和分析,识别出价格偏离正常范围的机会,并进行相应的买卖操作,以期望在价格回归均值时获利。

统计套利的核心原理是均值回归。在金融市场中,许多资产价格之间存在着一定的内在联系和稳定的统计关系,如同一行业内不同公司的股票价格、不同期限的债券收益率等。当这些价格关系由于各种原因出现短期偏离时统计套利之股票配对交易策略,统计套利策略认为这种偏离是暂时的,最终会回归到长期的均值水平。基于这一假设统计套利:基于数量分析与统计模型的交易策略,如何获利?,投资者可以通过同时买入被低估的资产和卖出被高估的资产,构建一个相对平衡的投资组合,等待价格回归,从而实现盈利。

统计套利在期货市场中有广泛的应用场景。首先是跨期套利,它利用同一期货品种不同交割月份合约之间的价格差异进行套利。在正常情况下,不同月份合约的价格会存在一定的合理价差关系。当市场出现异常波动时,这种价差可能会偏离正常范围。例如,当近月合约价格相对远月合约价格大幅上涨,导致价差超过历史均值时,投资者可以卖出近月合约,同时买入远月合约,待价差回归正常时平仓获利。

其次是跨品种套利,即利用具有一定相关性的不同期货品种之间的价格关系进行套利。常见的如大豆和豆粕、豆油之间存在着一定的产业链关联,它们的价格通常会保持相对稳定的比例关系。如果由于市场供求关系等因素导致这种比例关系发生短期失衡,投资者就可以通过买入被低估的品种,卖出被高估的品种来进行套利操作。

此外,统计套利还可应用于跨市场套利。不同期货市场由于交易时间、市场参与者结构、政策环境等因素的差异,同一期货品种在不同市场的价格可能会出现短暂的不一致。投资者可以利用这种价格差异,在价格较低的市场买入期货合约,同时在价格较高的市场卖出相同数量的合约,当两个市场价格趋于一致时,获取套利利润。

以下为几种常见统计套利场景对比:

套利类型操作方式盈利原理

跨期套利

根据不同交割月份合约价差偏离情况,买卖不同月份合约

价差回归正常

跨品种套利

依据相关品种价格比例失衡,买入低估品种,卖出高估品种

价格比例回归稳定

跨市场套利

利用同一品种在不同市场价格差异,低买高卖

不同市场价格趋于一致

统计套利作为一种量化交易策略,为投资者在期货市场中提供了一种利用价格偏离和均值回归特性获取收益的有效途径。然而,市场情况复杂多变,统计规律也并非绝对,投资者在运用统计套利策略时,需要充分考虑各种风险因素,结合严谨的数据分析和风险管理措施,以提高投资的成功率。

本文 配资论坛 原创,转载保留链接!网址:http://gxdysm.com/post/500.html

【原创声明】本文为配资论坛原创作品,著作权归作者所有。未经作者书面授权,禁止任何形式的转载、复制或使用。违者将依法追究法律责任。